ビジネスを展開するうえで、資金調達やキャッシュフロー改善の悩みはつきものです。そんな中、多くの企業が「ファクタリング」を活用して、会社の負担を軽減しています。

しかしあまり聞きなれない手法であるため、「そもそもファクタリングって何のこと?」「デメリットはないの?」と疑問に思う人も多いでしょう。

この記事では、ファクタリングの基礎知識やメリット、デメリットについて解説しています。ファクタリングに関する知識を深めれば、ビジネスのさらなる成長に繋げられるでしょう。

ファクタリングとは

ファクタリングとは、企業が売掛債権などを早期に現金化することで資金調達やキャッシュフローの改善を図るビジネス手法です。

例えば、A社がB社に対して販売した商品の代金が支払われるまでに70日かかる場合、A社は資金調達に苦しむ可能性があります。しかし、ファクタリングを利用すると、A社は代金債権をファクタリング会社に売却することで、早い段階で現金を手にすることができます。また、ファクタリングは融資ではないため、負債の支払期限や担保を気にする必要もありません。

ちなみにファクタリング会社に売却できる売掛債権は、請求書が一般的です。しかし最近では、注文書や発注書を買い取るサービスを始めたファクタリング会社もあります。請求書よりもさらに早い段階で資金調達できるようになっています。

手形割引との違い

ファクタリングと似たような手法に「手形割引」があります。どちらも企業が早期に資金調達するための方法ですが、ファクタリングが「売掛債権」を現金化しているのに対して、手形割引は「約束手形」を現金化している点が大きく異なります。

通常、企業が販売先から受け取った約束手形はキャッシュに変えられるまでに一定の期間を要します。そこで手形割引は、約束手形を銀行などの金融機関に持ち込み、一定の手数料を支払うことで現金を受け取る方法です。手数料は約束手形を振出した企業の信用力によって変動しますが、一般的にファクタリングよりも低い金額が設定されます。

しかし、ファクタリングとは異なり、手形割引には償還請求権があります。償還請求権とは、もし約束手形が不渡りになった場合には、依頼した企業が弁済しなければならないという決まりです。一方で、ファクタリングには償還請求権がないため、不渡りのリスクを回避することができます。また、賃借対照表上では手形割引は融資の扱いとなり、借入金が増加することになります。決算書の見栄えを気にする場合にも、ファクタリングの活用がおすすめです。

ファクタリングの種類

ファクタリングには大きく分けて、「買取型」と「保証型」の2種類の方法があります。両者は同じファクタリングでありながら、全く特徴の違うサービスです。特徴を踏まえた上で、適切なタイミングで適切なサービスを利用することが大切です。

それぞれについて特徴を詳しく説明します。

買取型

買取型のファクタリングは、企業が持つ売掛債権をファクタリング会社に売却して現金を手に入れる方法です。一般的にファクタリングといえば、買取型を指します。売掛債権とは、主に商品やサービスを提供した際に発生する未払いの請求書のことを指し、通常は数か月後に支払われます。しかし、企業にとってはこの未払いの期間中に資金が必要になる場合があります。

買取型ファクタリングを活用すれば、早期に資金調達ができるだけではなく、売掛債権の回収をファクタリング会社が代理する場合もあるため、企業の負担を減らすことに繋げられます。一方で、手数料は高めとなることがデメリットです。

保証型

保証型のファクタリングは、取引先の代金支払いをファクタリング会社に保証してもらうことで、債権を回収できないリスクを軽減するサービスです。ファクタリング会社に一定の保証料を支払うことで、万が一にも取引先が倒産したとしても、一定の金額を確保できます。例えば、新規取引先との契約や、大口案件の場合に利用される場合が多いです。

しかし、取引先の信用力が高くなければ利用できない場合もあるため、慎重な判断が要求されます。買取型ファクタリングとはシステムも活用するシーンも異なるので、この記事では特に明記しない限りファクタリング=買取型として説明しています。

ファクタリングの仕組み

それでは、具体的にファクタリングの仕組みを解説しましょう。ファクタリングには2社間と3社間で行う場合があり、それぞれで仕組みが異なります。詳しく見ていきましょう。

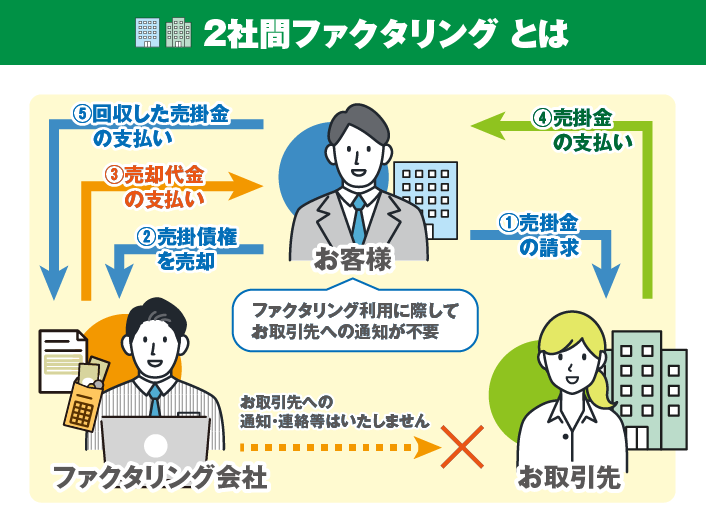

2社間のファクタリング

2社間のファクタリングは、依頼企業とファクタリング会社の2社間でファクタリングを行う方法です。関係する企業が少ない分、契約の手続きや調整をスピーディにできるメリットがあります。

2社間ファクタリングの具体的なプロセスは以下の通りです。

- 取引先へサービスや製品を販売し、売掛債権を請求します

- 売掛債権をファクタリング会社に売却します

- ファクタリング会社から現金が支払われます

- 売掛債権の期日になったら、取引先から売掛金が支払われます

- 回収した売掛金をファクタリング会社へ支払います

2社間ファクタリングのポイントはファクタリングを利用していることが、取引先に通知されないという点です。もし、取引先に知られてしまうと、「資金繰りが危ないのでは…」という不要な不安を抱かせることもあります。そのようなリスクを回避できる反面、3社間ファクタリングと比較して手数料は高めになることが多いです。

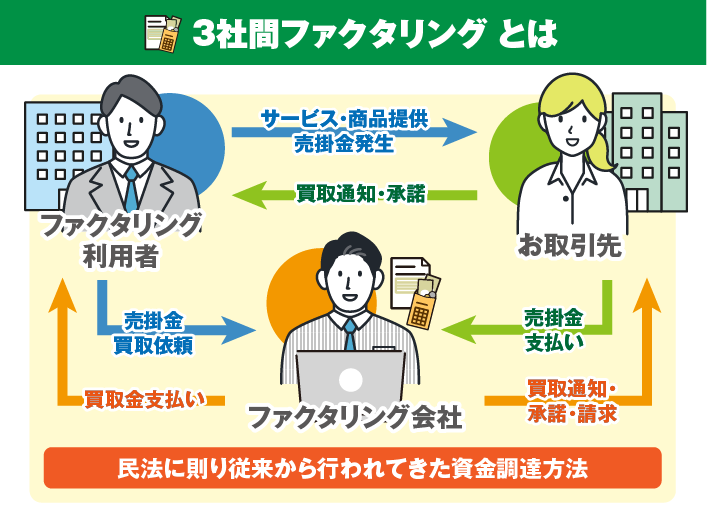

3社間のファクタリング

3社間のファクタリングは、依頼企業、ファクタリング会社、取引先企業の3社で行うファクタリングの方法です。

3社間ファクタリングの具体的なプロセスは以下の通りです。

- 取引先へサービスや製品を販売し、売掛債権を請求します

- 売掛債権をファクタリング会社に売却します

- ファクタリング会社から現金が支払われます

- 売掛債権の期日になったら、ファクタリング会社から取引先へ請求が発生します

- 取引先からファクタリング会社へ売掛金が支払われます

ファクタリング会社が売掛金を直接回収するため、未回収になるリスクが低いことが特徴です。民法に則って昔から行われてきた方法であり、手数料を安く抑えられることがメリットです。

一方で、取引先企業を巻き込んでファクタリングを行うため、取引先が持つファクタリングに対する印象次第では、今後の関係性が変化する可能性があります。利用する場合には、取引先への説明やフォローなどもあらかじめ検討しておくことが大切です。

ファクタリングのメリット

ファクタリングを活用するメリットについて、改めて確認してみましょう。ビジネスを効率的にできるメリットが、大きく分けて3つあります。

資金調達を負債なしでできる

通常、企業が運転資金を早期に調達するためには、銀行などから融資を受ける必要があります。しかし、借り入れたお金は期限までに利子をつけて返済しなければならないうえに、決算書上の負債の額が増えてしまいます。また、必要書類が多く審査を通過しなければならない、など多くのハードルがあるのもデメリットといえるでしょう。急に資金調達が必要になるような場面には、あまり適していません。

一方、ファクタリング会社へ売掛債権を売却すれば、即座に現金を手に入れられ、負債も抱えません。迅速な資金調達でビジネスチャンスを掴んだり、不測の事態に対処できたりします。そのため、ファクタリングは企業の経営効率の向上やリスクヘッジに繋がります。

担保や保証人が不要

銀行から融資を受けるためには、返済能力や信用力を証明する書類の提出が必要です。中小企業は、大手企業に比べて財務内容が弱い場合が多く、返済能力や信用力が不十分であるため、融資を受けるには担保や保証人が必要とされることがあります。そのため多くの場合は、融資を受けるまでに時間と手間がかかるのです。

一方でファクタリングでは、売掛債権自体が担保となるため、銀行から融資を受ける場合のように別の担保を用意する必要がありません。また、ファクタリングは自社の信用力ではなく、取引先の信用力をもとにした取引なので、自社の信用力が薄弱であっても利用することができます。融資を受けるための審査に比べ、比較的スピーディに資金調達が可能です。

資金調達のスピードが速い

ファクタリングは、売掛債権を売却することで早期に資金を調達できることがメリットです。例えば、新製品を開発や大規模なマーケティングキャンペーンを展開するために、短期的に大きな資金が必要になるケースがあります。従来の方法であれば売掛金の支払いや銀行の融資を待つ必要があり、一定の時間がかかってしまいます。場合によっては、審査や担保が必要になることもあります。

また、ファクタリング会社によってはオンラインで申請できるサービスを提供しているところもあります。そのため、さらにスピーディな資金調達が可能です。急な資金需要にも対応できるファクタリングは、ビジネスの成長を加速させる方法といえるでしょう。

ファクタリングのデメリット

ファクタリングは有効な資金調達手段ですが、デメリットが全くないわけではありません。どのようなデメリットがあるのか、詳しく説明します。

手数料が割高だと収益に影響が出る

ファクタリングを行う際には、売掛債権を買い取る手数料が発生します。この手数料は売掛金の額や信用力によって異なりますが、一般的には割高とされることがあります。手数料が高くなると、企業の収益力に影響を及ぼす可能性が懸念されます。

特に、長期にわたってファクタリングを利用する場合は、手数料の割高さがより顕著に現れることに注意しましょう。またファクタリング会社との契約内容によっては、請求書の管理や決算書への計上方法の検討などの手間が生じる場合があります。

資金繰りがファクタリング頼りになりやすい

ファクタリングのもう一つのデメリットとして、資金繰りの依存度が高くなることが挙げられます。つまり企業がファクタリングに頼りすぎると、売掛金を回収できない場合や、売上高が伸びない場合に資金繰りが悪化する可能性があります。

また、ファクタリングによって資金を調達することが容易であるため、不要な支出を行ったり、過剰な設備投資を行ったりするケースもみられます。その結果、企業の収益性が悪化する可能性があるのです。適切な計画をもってファクタリングを活用することが重要といえるでしょう。

ファクタリングにおける手数料の目安

ファクタリングを利用する際には一定の手数料が必要になります。手数料は売掛債権の支払いサイクルや金額、信用力、ファクタリングの方法によって異なります。

特に、支払いサイクルが長かったり、信用力が低かったりする場合には、手数料が高くなる傾向があります。

一般的には以下が手数料の相場といわれています。

- 2社間ファクタリング:10~20%程度

- 3社間ファクタリング:1~10%程度

ただし、ファクタリング会社によって手数料が異なるため、複数の会社から見積もりを取り、比較検討することが重要です。

ファクタリングの注意点

実際にファクタリングを活用していく中で、注意しなければならないポイントがあります。買取型ファクタリング、保証型ファクタリングのそれぞれについて、詳しく説明します。

買取型の注意点

買取型ファクタリングを利用する前には、以下の3つの点を事前に確認しておきましょう。

取引先との売買に関する契約書に「債権譲渡禁止」の記載があると、売掛債権を売却できない場合があります。この際、売掛債権をファクタリング会社に売却することはできず、ファクタリングを利用することができなくなります。したがって、ファクタリングを利用する際には、事前に契約書を確認し「売掛債権を第三者に譲渡することを禁じる」というような記載がないことを確認しましょう。万が一、債権譲渡禁止の記載がある場合には、取引先と調整の上、許可を得ることが必要になります。スムーズにファクタリングを活用するためにも、契約書の確認は重要です。

ファクタリングを利用する場合、必ず一定の手数料がかかります。手数料は売掛債権の信用や金額、回収期間によって異なりますが、高すぎる手数料は資金調達のメリットを失うことにも繋がります。そのためファクタリングを利用する際には、手数料が適切であるかどうかを見極めることが大切です。利用する前には必ず複数のファクタリング会社から見積もりを取り、比較検討しておきましょう。また手数料以外にも契約内容や手続きのスピードなど、他の条件も考慮して判断することも大切です。

ファクタリングでは売掛債権を売却することで、早期の資金調達を実現しています。しかし、すべての売掛債権がファクタリングの対象となるわけではありません。例えば、取引先の倒産や廃業などにより、債権の回収が難しい不良債権は、ファクタリングの対象外になります。そのため、ファクタリングを利用する際には、売掛債権の信用力や回収リスクについてよく把握しておくことが重要です。

保証型の注意点

売掛債権回収のリスクを軽減するサービスである保証型ファクタリングを利用するためには、ファクタリング会社に一定の保証料を払うことが必要です。一般的に買取型ファクタリングと比較して、手数料が高くなる傾向にあり、債権の信用力によっては利用できない場合もあります。信用力の高い債権であれば、そもそも保証型ファクタリングを利用するメリットも薄くなります。そのため、取引先の信用力や、ファクタリング会社の保証の基準をしっかりと確認し、メリットが出るケースなのか否かを見極めて利用するようにしましょう。

おすすめのファクタリングサービス「ペイトナーファクタリング」

画像引用元:ペイトナーファクタリング

「ペイトナーファクタリング」は手軽で迅速に利用できるファクタリングサービスです。2社間による買取型ファクタリングに該当し、取引先に知られずに迅速に資金調達ができます。利用申請に必要な書類も3点、スマートフォンから申込みが可能であるなど、非常に簡単なこともポイントです。手数料もわかりやすく設定されています。初期費用も無料であるため、中小企業やフリーランスに特におすすめのサービスです。

▼「ペイトナーファクタリング」の詳細はこちら!▼

請求書をいますぐ現金化「ペイトナーファクタリング」

そんな「ペイトナーファクタリング」の特徴について、以下で詳しく解説しています。

請求書を現金化できる

「ペイトナーファクタリング」は、売掛債権(=取引先に送付した未入金の請求書)を買い取るサービスです。ファクタリングの利用日から、請求書の支払い期日が70日以内の請求書が対象となります。

また、契約変更の恐れがなく、取引先からの将来の入金が確定していることが条件です。請求書が該当するか不安な場合でも、サポートデスクがメールやチャットで対応してくれます。

事業計画などの提出は不要

一般的に、ファクタリングを利用するためには事業計画書や登記簿謄本、決算書、契約書などの書類が必要になります。しかし、中小企業やフリーランスでは上記の書類を用意しておらず、手続きの準備に手間がかかることもあるでしょう。

「ペイトナーファクタリング」を利用するのに必要な書類は、以下の3点です。

- 請求書のPDFや画像データ

- 本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

- 実態調査確認資料(SNSやHPなどのURL、口座入出金履歴など)

必要な書類が少なく、手軽に利用できるため、よりスピーディな資金調達を可能にしています。

手数料10%で最短10分振込が可能

ファクタリングは迅速に資金を調達できる方法ですが、それでも書類の確認や審査などで一定の期間がかかるものです。しかし、「ペイトナーファクタリング」は営業時間内の申請であれば、最短10分で入金まで完了します。また、初期費用や月額費用が無料で、サービス利用料のみが一律10%とわかりやすい料金体制です。簡単かつスピーディに利用できるサービスといえるでしょう。

▼「ペイトナーファクタリング」の詳細はこちら!▼

請求書をいますぐ現金化「ペイトナーファクタリング」

まとめ

この記事ではファクタリングの概要やメリット、デメリット、注意点などを紹介しました。

ファクタリングは中小企業を中心に、負債なしで迅速な資金調達ができる方法として活用が広がっています。類似の資金調達手法である手形割引との違いや、2社間と3社間のファクタリングによる違いなどによるメリット、デメリット、手数料の額などを比較しながら適切な方法を選びましょう。また、一つではなく複数のファクタリング会社を比較検討することも大切です。

特に、中小企業やフリーランスにおすすめのファクタリングサービスとして、「ペイトナーファクタリング」を紹介しました。取引先に送った請求書を買い取るサービスで、審査に必要な書類が少なく、最短10分で簡単かつ迅速に資金調達をすることができます。手数料を基本10%と予め明記している点もわかりやすいポイントです。急な資金調達が必要になった場合には、ぜひ活用を検討してみてください。